- वि.सं २o८o मङ्सिर ३ आइतबार

विश्वका सबै लोकतान्त्रिक मुलुकमा सार्वजनिक स्रोतसाधनको नियमित, मितव्ययी, दक्ष र प्रभावकारी उपयोग भए–नभएको परीक्षण गरी प्रतिवेदन गर्न सर्वोच्च लेखापरीक्षण संस्थाको व्यवस्था गरिएको हुन्छ। विश्वभर यस्ता संस्था तीन मोडलमा स्थापना हुने गरेका छन्। पहिलो मोडल वेष्ट मिनिस्टर मोडल हो। जसमा अधिकारसम्पन्न स्वतन्त्र एकजना सर्वोच्च लेखापरीक्षक नियुक्त हुन्छ, जसले सम्पूर्ण सरकारी क्षेत्रको लेखापरीक्षण गर्दछ। दोस्रो मोडल हो लेखापरीक्षण आयोग मोडल, जसमा एक अध्यक्षसहित तीनदेखि नौजनासम्म सदस्य रहेको एक लेखापरीक्षण आयोग गठन गरिन्छ। जसले सबै सरकारी कार्यालयको लेखापरीक्षण गर्दछ। यो मोडल हाम्रो देशको लोकसेवा आयोग, अख्तियार दुरुपयोग अनुसन्धान आयोगजस्तै हुन्छ। सामूहिक निर्णण गरेर कार्यसम्पादन गरिन्छ।

तेस्रो मोडल लेखापरीक्षण अदालत हो, जसमा प्रमुख न्यायाधीशसहितका न्यायाधीश रहन्छन् । जसले लेखापरीक्षणका विषयको उठान तथा न्यायिक निरूपण गर्ने, फैसला गर्ने एवं जरिवाना लगाउनेलगायतका कार्य गर्दछ। यस्तो लेखापरीक्षण अदालतको निर्णय बाध्यकारी हुन्छ । युरोपियन मुलुकहरूमा यस्तो मोडलको सरकारी लेखापरीक्षण व्यवस्था रहेको छ । नेपालले वेष्ट मिनिस्टर मोडेलको सर्वोच्च लेखापरीक्षण संस्थाको व्यवस्था अवलम्बन गरेको छ।

लेखा समितिले कानुनी छिद्रको अपव्याख्या गरी सम्परीक्षण गर्ने अधिकार खोज्नुको बदला समयमै महालेखाको वार्षिक प्रतिवेदनउपर छलफल गर्ने, महालेखाबाट भएका लेखापरीक्षण एवं सम्परीक्षणको अनुगमन गर्ने र निर्देशन दिने कार्य गर्नु उचित हुन्छ।

नेपालको संविधान, २०७२ बमोजिम एक महालेखा परीक्षक नियुक्त हुने र निजले राष्ट्रपति, उपराष्ट्रपतिको कार्यालय, सर्वोच्च अदालत, संघीय संसद्, संवैधानिक निकाय वा सोको कार्यालय, अदालत, प्रदेश सभा, प्रदेश सरकार, स्थानीय तहलगायतका सबै संघीय र प्रदेश स्थानीय तहका सरकारी कार्यालयको लेखापरीक्षण गर्नुपर्ने व्यवस्था छ । यस संविधान र लेखापरीक्षण ऐन, २०७५ बमोजिम महालेखा परीक्षकले लेखापरीक्षण गर्ने, देखिएका व्यहोराहरूका आधारमा तथ्यहरू दर्शाउने, आलोचना गर्ने, सुझाव दिने वा बेरुजु औँल्याउने गर्दछ। औँल्याइएका बेरुजु सम्बन्धित निकायले फस्र्योट गर्ने एवं दिइएका सुझाव कार्यान्वयन गर्दछ।

महालेखा परीक्षकको कार्यालयले बेरुजु फस्र्योट एवं सुझाव कार्यान्वयन सम्बन्धमा प्राप्त प्रमाण स्पष्टीकरण एवं प्रतिक्रियाको आधारमा सम्परीक्षण गर्ने व्यवस्था छ। सोहीअनुरूप विगत ६० वर्षदेखि कार्यान्वयन भइरहेकोमा हालसालै सार्वजनिक लेखा समितिले अनधिकृत रूपमा कानुनमा नै नभएको बेरुजु सम्परीक्षण गर्ने निर्णय महालेखा परीक्षकले गरेको भनी सबै मन्त्रालय तथा महालेखा परीक्षकको कार्यालयलाई पत्राचार गरेपश्चात् संघीय सरकारको सम्परीक्षण गर्ने कार्य अवरुद्ध भएको छ।

सोही परिपत्रकै निरन्तरताको रूपमा पुनः सार्वजनिक लेखा समितिले ०८०/६/२४ मा आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन, २०७६ को दफा ३७ देखि ४० सम्मका प्रावधानविपरीत सम्परीक्षण गर्न खोज्ने प्रवृत्ति रहेको उल्लेख गरी निर्णय गरेको देखिन्छ। यसबाट विश्वव्यापी मान्यताअनुरूप महालेखा परीक्षकको सम्परीक्षण गर्ने अधिकारउपर अतिक्रमण भएबाट लेखापरीक्षणको प्रभाव न्यून भई समग्र वित्तीय सुशासन कमजोर हुन जाने देखिएकाले यस लेखमा कानुनी व्यवस्था, अन्तर्राष्ट्रिय मान्यता र अभ्यासको आधार विश्लेषण गर्न खोजिएको छ।

कानुनी व्यवस्था एवं अभ्यास :

महालेखा परीक्षकले सबै सरकारी कार्यालय, सरकारको पूर्ण स्वामित्व भएका संगठित संस्थाको नियमितता, मितव्ययिता, कार्यदक्षता, प्रभावकारिता र औचित्यसमेत विचार गरी लेखापरीक्षण गर्ने र लेखापरीक्षणबाट बेरुजु औँल्याउने गर्दछ। बेरुजु भन्नाले आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन, २०७६ अनुसार प्रचलित कानुनबमोजिम पुर्याउनुपर्ने रित नपुर्याई कारोबार गरेको वा राख्नुपर्ने लेखा नराखेको वा बेमुनासिब तरिकाले आर्थिक कारोबार गरेको भनी लेखापरीक्षण गर्दा औँल्याइएको वा ठहर्याएको कारोबार सम्झनुपर्ने उल्लेख छ।

यसैगरी लेखापरीक्षण गर्दा भुक्तानी दिन नहुने रकम भुक्तानी दिएको, बढी भुक्तानी गरेको, घटी रकम असुल गरेको कारण असुलउपर गर्न औँल्याइन्छ। यी सबै व्यहोराहरूलाई समावेश गरी लेखापरीक्षण प्रतिवेदन जारी हुन्छ। सोही ऐनको दफा ३९ र ४० बमोजिम बेरुजु फस्र्योट गर्ने दायित्व जिम्मेवार व्यक्ति, कार्यालय प्रमुख र लेखा उत्तरदायी अधिकृतको हो। जिम्मेवार व्यक्तिले लेखापरीक्षणबाट औँल्याएका बेरुजुउपर कारबाही गरी स्पष्टीकरण एवं प्रतिक्रिया प्रमाण पेस गरेर, असुल गरेर, नियमित गरेर र मिनाह गरेर फस्र्योट गर्ने व्यवस्था छ। बेरुजु फस्र्योट भइसकेपश्चात् महालेखा परीक्षकको कार्यालयबाट लगत कट्टा वा सम्परीक्षण गराउनुपर्ने व्यवस्था आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐनको दफा ३७ र ४० ले गरेको छ।

यस सन्दर्भमा सम्परीक्षणको अर्थ बुझ्न आवश्यक छ। लेखापरीक्षण ऐन, २०७५ बमोजिम लेखा तथा लेखासँग सम्बन्धित कामको परीक्षण गर्ने र त्यसको आधारमा गरिने मूल्यांकन तथा विश्लेषण सम्झनुपर्दछ र सो शब्दले सम्परीक्षण गर्ने कार्यलाई समेत जनाउँदछ भन्ने उल्लेख छ। जसअनुसार अन्तर्राष्ट्रिय मान्यताअनुरूप सम्परीक्षण गर्ने अधिकार महालेखा परीक्षकको हो भन्ने कुरा स्थापित गरिएको छ। अब सम्परीक्षणको परीभाषा अध्ययन गर्दा आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन, २०७६ बमोजिम भन्नाले आन्तरिक र अन्तिम लेखापरीक्षण प्रतिवेदनमा औँल्याइएको बेरुजुको सम्बन्धमा पेस हुन आएको स्पष्टीकरण वा प्रतिक्रिया साथ संलग्न प्रमाण तथा कागजातको आधारमा गरिने फस्र्योटसम्बन्धी कार्यलाई सम्झनुपर्दछ र सो शब्दले प्रतिनिधिसभाको सार्वजनिक लेखा समितिबाट प्राप्त सुझाव वा निर्देशनका आधारमा गरिने फस्र्योटलाई समेत जनाउँदछ।

उपर्युक्त कानुनी व्यवस्थाको अध्ययन गर्दा सम्परीक्षण प्रमुख रूपले महालेखा परीक्षकले गर्ने कार्य हो र सोबाहेक सार्वजनिक लेखा समितिले दिएको निर्देशनअनुसार गरिने फस्र्योटलाई पनि सम्परीक्षणको परिभाषामा समेटिएको छ। यसको मतलब यो होइन कि सम्परीक्षण महालेखा परीक्षकले गर्ने नभई सार्वजनिक लेखा समितिले मात्र गर्ने हो। सार्वजनिक लेखा समितिको निर्देशनको आधारमा गरिने फस्र्योट एवं सम्परीक्षण पनि महालेखा परीक्षकले नै गर्ने हो। उक्त कानुनी व्यवस्थाले स्पष्ट रूपमा लेखापरीक्षणभित्र सम्परीक्षणसमेत पर्ने एवं महालेखा परीक्षकले गर्ने लेखापरीक्षण भनेको सम्परीक्षण पनि हो।

सार्वजनिक लेखा समितिले सम्परीक्षण गर्ने कुरा कहीँ–कतै कानुनमा उल्लेख छैन र गर्नु पनि हुँदैन। कानुनको मनसाय सार्वजनिक लेखा समितिले निर्देशन दिने र अनुगमन गर्ने हो, सम्परीक्षण गर्ने लगत कट्टा गर्ने कार्य महालेखा परीक्षकले गर्ने हो। तसर्थ अनधिकृत रूपमा महालेखा परीक्षकले सम्परीक्षण गर्यो भन्न मिल्दैन। लेखापरीक्षण ऐन, २०७५ र आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन, २०७६ को परिभाषाअनुरूप नै महालेखा परीक्षकले सम्परीक्षण गर्ने गरेको हो र भविष्यमा पनि गर्नुपर्दछ।

वर्तमान कानुनी व्यवस्थालाई अध्ययन गर्दा महालेखा परीक्षकले लेखापरीक्षण गरी बेरुजु औँल्याउने, सो बेरुजु जिम्मेवार व्यक्तिले फस्र्योट गर्ने र सम्परीक्षणका लागि महालेखा परीक्षकको कार्यालयमा पेस गर्ने प्रावधान छ। बेरुजुमा उल्लेखित विषयवस्तु र सुझाउको कार्यान्वयन गरी जिम्मेवार व्यक्तिले बेरुजु फस्र्योट गरे–नगरेको प्रमाण कागजात अध्ययन मूल्यांकन महालेखा परीक्षकको कार्यालयबाट हुन्छ।

लेखापरीक्षक बेरुजु फस्र्योटउपर सन्तुष्ट भएमा सम्परीक्षणबाट लगत कट्टा गरिन्छ। तर, बेरुजु फस्र्योटमा लेखापरीक्षक सन्तुष्ट नभएमा, बेरुजुको मनसायअनुरूप कारबाही भई नआएको अवस्थामा र सुधार गर्न सुझाव दिएकोमा परीक्षण मूल्यांकनको क्रममा सुधार नभएको स्थिति देखिएमा लेखापरीक्षकले सम्परीक्षणबाट बेरुजु लगत कट्टा नगर्न सक्दछ। त्यस्तो अवस्थामा बेरुजु यथावत् रहन्छ र जिम्मेवार व्यक्तिले थप प्रमाण जुटाउने, कारबाही गर्ने वा असुलउपर गर्ने वा मिनाह गर्ने प्रक्रिया अगाडि बढाउनुपर्दछ।

सार्वजनिक लेखा समितिले आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन, २०७६ को दफा ३७, ३८, ३९ र ४० को प्रक्रिया पूरा गरी वार्षिक प्रतिवेदनमा समावेश भइसकेका बेरुजुहरू महालेखा परीक्षकको कार्यालयले सम्परीक्षण गर्न मिल्दैन भनी पत्राचार गरेको छ। महालेखा परीक्षकको कार्यालयले सोही ऐनको दफा ३७ बमोजिम लेखापरीक्षणको प्रारम्भिक प्रतिवेदन पठाउने र सोउपर ३५ दिन वा म्याद थप भएकामा सो अवधिभित्र प्रतिक्रिया प्राप्त गरी बेरुजु सम्परीक्षण एवं लगत कट्टा गर्ने र सम्परीक्षण हुन नसकेका व्यहोरा लेखा उत्तरदायी अधिकृतलाई जानकारी गराई वार्षिक प्रतिवेदनमा समावेश गर्ने भएकाले वार्षिक प्रतिवेदन पेस भएपश्चात् सम्परीक्षण गर्ने कार्य सार्वजनिक लेखा समितिको हो भन्ने तर्कका आधारमा सार्वजनिक लेखा समितिबाट निर्णय एवं परिपत्र भएको देखिन्छ।

सार्वजनिक लेखा समितिले सम्परीक्षण गर्ने कुरा कहीँ–कतै कानुनमा उल्लेख छैन र गर्नु पनि हुँदैन। कानुनको मनसाय सार्वजनिक लेखा समितिले निर्देशन दिने र अनुगमन गर्ने हो, सम्परीक्षण गर्ने लगत कट्टा गर्ने कार्य महालेखा परीक्षकले गर्ने हो।

यस सन्दर्भमा आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन, २०७६ को दफा ३७ लेखापरीक्षणको प्रारम्भिक प्रतिवेदनको फस्र्योटसँग सम्बन्धित छ। तर, वार्षिक प्रतिवेदन पेस भइसकेपश्चात् बेरुजु सम्परीक्षण गर्न नमिल्ने विषय कानुनमा कहीँ–कतै उल्लेख छैन। ऐनको दफा ४० मा लेखापरीक्षण प्रतिवेदनमा उल्लेखित बेरुजु फस्र्योटको व्यवस्था गरिएको छ। जुन व्यवस्था लेखापरीक्षणको प्रारम्भिक प्रतिवेदनका लागि नभई वार्षिक प्रतिवेदन पेस भइसकेपश्चात् समग्र रूपमा बाँकी बेरुजु फस्र्योटका लागि उल्लेख गरिएको हो।

त्यसैले यस दफा ४० मा लेखापरीक्षणको प्रारम्भिक प्रतिवेदन उल्लेख नगरी लेखापरीक्षण प्रतिवेदन भन्ने शब्द उल्लेख गरिएको छ। तसर्थ वार्षिक प्रतिवेदन पेस भइसकेपश्चात् पनि ऐनको दफा ४० बमोजिम बेरुजु फस्र्योट कार्य निरन्तर रूपमा सम्बन्धित कार्यालयले गरिरहनुपर्ने हुन्छ। यसरी फस्र्योट भएको बेरुजु लगत कट्टा वा सम्परीक्षणका लागि निरन्तर रूपमा दफा ४० (४) बमोजिम महालेखा परीक्षकको कार्यालयमा पठाउनुपर्ने र महालेखा परीक्षकको कार्यालयबाट निरन्तर रूपमा सम्परीक्षण वा लगत कट्टा गरिनुपर्दछ। उक्त स्पष्ट कानुनी व्यवस्थालाई नजरअन्दाज गरी भएका निर्णय एवं परिपत्रले संवैधानिक निकाय महालेखा परीक्षकको सम्परीक्षण गर्ने अधिकारमा अतिक्रमण गर्न खोजिएको छ।

आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन, २०७६ को दफा ३७ मा लेखापरीक्षणको प्रारम्भिक प्रतिवेदनमा उल्लेखित बेरुजु फस्र्योट, दफा ४० मा लेखापरीक्षण प्रतिवेदनमा उल्लेखित बेरुज फस्र्योट, दफा ४१ मा महालेखा परीक्षकको वार्षिक प्रतिवेदनमा समावेश बेरुजुको छलफल एवं सार्वजनिक लेखा समितिको निर्णयबमोजिम बेरुजु फस्र्योट गर्ने कानुनी व्यवस्था रहेको छ । यी सबै दफाहरू स्वतन्त्र दफाहरू हुन्। दफा ४१ बमोजिम महालेखा परीक्षकको वार्षिक प्रतिवेदनमा छलफल नभएकै कारण दफा ४० बमोजिम लेखापरीक्षण प्रतिवेदनमा उल्लेखित बेरुजु फस्र्योट एवं सम्परीक्षण गर्ने कार्य रोक्न मिल्दैन।

यसले बेरुजु बढ्ने एवं आर्थिक अनुशासनहीनताले प्रश्रय पाउँछ । नियमित रूपमा बेरुजु फस्र्योट एवं सम्परीक्षण गरिरहेको अवस्थामा पनि बेरुजु बढिरहेको वर्तमान स्थितिमा सार्वजनिक लेखा समितिको निर्णयपश्चात् मात्र लगत कट्टा गर्ने व्यवस्था गर्ने हो भने बेरुजु फस्र्योट हुन वर्षौँ लाग्छ । निकायले फस्र्योट गरिसकेका बेरुजु पनि लगत कट्टा हुँदैन । बेरुजुको अंक बर्सेनि बढ्दै गई सरकारी संयन्त्रहरू वित्तीय अनुशासनहीनताको नमुना संगठनका रूपमा स्थापित हुन्छन्। एकतर्फ सार्वजनिक लेखा समितिले समयमा महालेखा परीक्षकको वार्षिक प्रतिवेदनउपर छलफल गरिरहेको छैन। अर्कोतर्फ महालेखा परीक्षकको कार्यालयको ६ सयभन्दा बढी जनशक्तिबाट सम्पादित हुने सम्परीक्षणको काम समितिको सीमित जनशक्ति र क्षमताबाट सम्भव हुँदैन । समितिले सबै बेरुजु केलाएर निर्णय गर्न सक्ने अवस्था हुँदैन।

यसैगरी संसदीय समितिको भूमिका नियमनकारी एवं नीतिगत निर्णय गर्ने र कार्यान्वयनको अनुगमन गर्ने हो । बेरुजु सम्परीक्षण कार्यकारी कार्य हो । संसदीय समितिले कार्यकारी कार्य गर्नु संसदीय व्यवस्थाको मूल्य र मान्यताविपरीतको कार्य हो। तसर्थ सार्वजनिक लेखा समितिले कानुनी छिद्रको अपव्याख्या गरी सम्परीक्षण गर्ने अधिकार खोज्नुको बदला समयमा महालेखा परीक्षकको वार्षिक प्रतिवेदनउपर छलफल गर्ने, निर्देशन दिने, निर्देशनको कार्यान्वयन अवस्था मूल्यांकन गर्ने, महालेखा परीक्षकको कार्यालयबाट भएका लेखापरीक्षण एवं सम्परीक्षण कार्यको अनुगमन गर्ने र निर्देशन दिने कार्य गर्नु श्रेयस्कर छ। सार्वजनिक लेखा समितिले आफूले चाहेअनुसारको लेखापरीक्षण वा सम्परीक्षणको काम महालेखा परीक्षकबाट गराउने हो, आफैँ लेखापरीक्षण एवं सम्परीक्षण गर्न खटिने होइन। यस तथ्यलाई नजरअन्दाज गरेमा भविष्यमा वित्तीय सुशासनको स्थिति अत्यन्त खस्किनेछ र सबैले पछुताउनुपर्ने अवस्था सिर्जना हुनेछ।

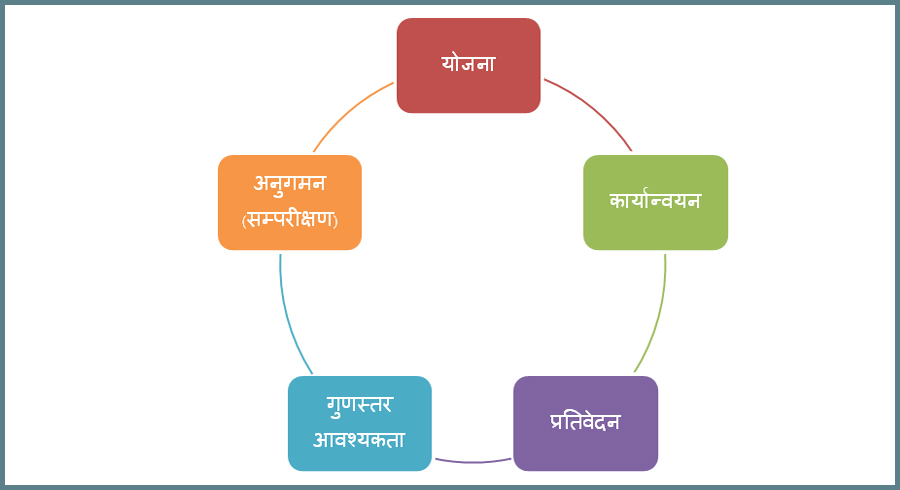

लेखापरीक्षण समग्रमा पाँच चरणमा सम्पादन गरिन्छ । जसलाई रेखाचित्रमा देखाइएको छ। सर्वप्रथम लेखापरीक्षणको योजना तयार गरी कार्यान्वयन गर्ने, लेखापरीक्षण कार्यान्वयनको क्रममा ऐन, नियमको रित नपुगेका, बढी वा नपाउने भुक्तानी दिएका, घटी असुल गरेका, प्रमाण कागजात नपुगेका, पेस्की फस्र्योट नगरेकालगायतका व्यहोरा औँल्याई प्रतिवेदन जारी गरिन्छ । लेखापरीक्षण निर्धारित मापदण्ड, नीति, निर्देशिकाको पालना गरी गुणस्तरीय ढंगले सम्पादन भए–नभएको पुनरावलोकन हुन्छ । लेखापरीक्षणबाट औँल्याइएका व्यहोरा कार्यान्वयन गरियो–गरिएन, जिम्मेवार व्यक्तिले बेरुजु फस्र्योट गरेको ठीक छ–छैन, अनुगमन वा सम्परीक्षण गर्ने कार्यलाई समेत लेखापरीक्षणको प्रक्रिया वा चक्रको रूपमा लिइएको छ। अनुगमन वा सम्परीक्षणबेगर लेखापरीक्षण पूरा हुन सक्दैन । यो विश्वव्यापी मान्यता हो। तसर्थ लेखापरीक्षण संस्थाहरूलाई कानुनी रूपमा नै सम्परीक्षणको अधिकार दिइएको हुन्छ।

लेखापरीक्षण ‘भुक्ने कुकुर हो, टोक्ने कुकुर होइन’ भन्ने मान्यता रहिआएको छ । तसर्थ लेखापरीक्षकले सुझाव दिन्छ, बेरुजु औँल्याएर प्रतिवेदन दिन्छ । तर, सजाय गर्ने, मुद्दा हाल्ने काम गर्दैन । यस स्थितिमा आफूले दिएको प्रतिवेदनको अनुगमन वा सम्परीक्षण गर्ने अधिकार लेखापरीक्षणबाट झिकेमा लेखापरीक्षण गर्नुको औचित्य नै समाप्त भई आर्थिक अनुशासनहीनताले प्रश्रय पाउँछ । किनभने लेखापरीक्षकले औँल्याएका सबै अनियमितताहरूमा सुधार गर्ने–नगर्ने जिम्मेवारी कार्यालय प्रमुख वा जिम्मेवार व्यक्तिको हुन्छ। उक्त व्यक्ति तथा निकायले सुझाव कार्यान्वयन नगरेको अवस्थामा वा गलत ढंगले बेरुजु फस्र्योट गरेको अवस्थामा सजग गराउन पनि सम्परीक्षण गर्नु जरुरी हुन्छ। अन्यथा आन्तरिक नियन्त्रण व्यवस्था फितलो भई वित्तीय सुशासन प्रभावित हुन्छ।

कतिपय व्यक्ति जसले बेरुजु औँल्याएको हो उसैले सम्परीक्षण गर्न मिल्दैन, तेस्रो स्वतन्त्र निकायको स्थापना गर्नुपर्दछ भन्ने तर्क पेस गर्दछन्। तर, सम्परीक्षण एकातर्फ लेखापरीक्षणकै एक चरण हो, भने अर्कोतर्फ सम्परीक्षणका लागि पनि लेखापरीक्षण मापदण्डकै प्रयोग हुन्छ । लेखापरीक्षणमा जस्तै विधि र प्रक्रियाहरू अवलम्बन गर्नुपर्दछ र सोहीबराबरको समय र मिहिनेतको जरुरत पर्दछ।

कतिपय अवस्थामा लेखापरीक्षण गर्दा समय र क्षमतालगायतका कारणले लेखापरीक्षकले सबै कार्यविधि अवलम्बन गर्न नसकी पुनः परीक्षण गर्ने गरी बेरुजु औँल्याइएको हुन्छ । अर्को दृष्टिकोणबाट हेर्दा अनुगमन वा सम्परीक्षण नगर्दासम्म लेखापरीक्षण पूरा हुँदैन । यसलाई पुनः लेखापरीक्षणको रूपमा पनि लिन सकिन्छ । तसर्थ तेस्रो स्वतन्त्र निकाय खडा गरे पनि त्यो समानान्तर लेखापरीक्षण संस्थाको रूपमा रहन्छ, जुन व्यावहारिक एवं मितव्ययी हुँदैन र संविधानले महालेखा परीक्षकलाई दिएको सरकारी लेखापरीक्षणको एकाधिकारविपरीत हुन्छ। तसर्थ लेखापरीक्षणसँग जोडिएका सबै कार्य एउटै संवैधानिक निकायले गर्ने गरी व्यवस्था गर्नु आवश्यक हुन्छ ।

यसबाहेक आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन, २०७६ को दफा ४० (४) मा लेखा उत्तरदायी अधिकृतले नियमित गरी फस्र्योट गरेका बेरुजुहरू अनुरोध भएपश्चात् महालेखा परीक्षकको कार्यालयले लगत कट्टा गरी जानकारी दिनुपर्ने र दफा ४१ (३) बमोजिम सार्वजनिक लेखा समितिको प्रतिवेदनबमोजिम बेरुजुको लगतबाट हटाउनुपर्ने विषय महालेखा परीक्षकले ३० दिनभित्र हटाई जानकारी दिनुपर्नेजस्ता बाध्यात्मक व्यवस्था राखिएको छ । सम्परीक्षण गर्ने, नगर्ने वा कसरी गर्ने, कति दिनमा गर्ने निधार्रण गर्ने विषय लेखापरीक्षणको कार्यात्मक स्वतन्त्रता हो । यो विषय लेखापरीक्षण ऐन, २०७५ को दफा ४ बमोजिम लेखापरीक्षणको विधि, क्षेत्र र पद्धति निर्धारण गर्ने महालेखा परीक्षकलाई रहेको अधिकारविपरीत रहेको छ।

यसबाट महालेखा परीक्षकको कार्यात्मक स्वतन्त्रतामा समेत असर गरेको छ। फलस्वरूप महालेखा परीक्षकले औँल्याएका बेरुजु लेखाउत्तरदायी अधिकृतले नियमित गरिदिने र महालेखा परीक्षकको कार्यालयले बाध्यात्मक रूपमा फस्र्योट गर्नुपर्ने अवस्था सिर्जना हुन्छ। जसले गर्दा बेरुजु औँल्याउनुको कुनै अर्थ नहुने भई आर्थिक अनुशासनहीनता बढ्दै जाने निश्चित छ। तसर्थ, संवैधानिक निकायलाई कमजोर बनाउने गतिविधिलाई निराकरण गर्दै स्वतन्त्र तवरले काम गर्न पाउने वातावरण सिर्जना गर्न सबै पक्षले ध्यान दिनु आवश्यक छ।

अन्तर्राष्ट्रिय अभ्यास

सर्वोच्च लेखापरीक्षण संस्थाको अन्तर्राष्ट्रिय संगठन (इन्टोसाई)को मेक्सीको घोषणापत्र २००७ ले सर्वोच्च लेखापरीक्षण संस्थाको स्वतन्त्रता सम्बन्धमा आठ सिद्धान्तको प्रतिपादन गरेको छ। यी सिद्धान्त विद्यमान नरहेको अवस्थामा कुनै पनि देशको लेखापरीक्षण संस्थाले प्रभावकारी रूपमा काम गर्न नसक्ने, लेखापरीक्षण गुणस्तरीय नहुने र आर्थिक अनुशासन, पारदर्शिता एवं जवाफदेहितामा लेखापरीक्षणले योगदान दिन नसक्ने स्थिति रहन्छ। ती सिद्धान्तमध्ये तेस्रो सिद्धान्तले लेखापरीक्षण अधिकारको प्रयोग एवं तरिका र पद्धति निर्धारण गर्न लेखा परीक्षकलाई पूर्ण स्वायत्तता उपलब्ध हुनुपर्ने उल्लेख गरेको छ।

यसैगरी, सातौँ सिद्धान्तले सर्वोच्च लेखापरीक्षण संस्थाले आफूले औँल्याएका व्यहोराहरू कार्यकारीले कार्यान्वयन गरे–नगरेको सुनिश्चित गर्ने प्रभावकारी अनुगमन वा सम्परीक्षणको व्यवस्था हुनुपर्ने उल्लेख छ । जसमा नेपालले समेत प्रतिबद्धता जनाएको छ। यदि महालेखा परीक्षकको कार्यालयबाट सम्परीक्षण गर्ने अधिकार झिक्ने वा अंकुुश लगाउने हो भने त्यो अन्तर्राष्ट्रिय प्रतिबद्धताविपरीत हुन्छ। यसबाट नेपालको सर्वोच्च लेखापरीक्षण संस्थालाई सम्परीक्षणको अधिकार नभएको एवं लेखापरीक्षण सम्पादन गर्ने कार्यात्मक स्वतन्त्रतामा समेत नरहेको आरोप खेप्नुपर्ने अवस्था रहन्छ । यसले अन्तर्राष्ट्रियस्तरमा नेपालको छवि धुमिल हुने अवस्था रहेकाले समयमा नै सचेत हुन आवश्यक छ।

राज्यको समग्र सार्वजनिक खर्च तथा वित्तीय उत्तरदायित्व (पेफा)को मूल्यांकन गर्ने प्रचलन छ। उक्त पेफा मूल्यांकनको सूचकांक नम्बर ३०.३ मा बाह्य लेखापरीक्षणको अनुगमन वा सम्परीक्षणको अवस्था मूल्यांकन हुन्छ। यदि वर्तमानमा सार्वजनिक लेखा समितिबाट भएका निर्णय एवं परिपत्रका आधारमा महालेखा परीक्षकको कार्यालयले सम्परीक्षण नगर्ने हो भने सो सूचकांकमा अंक दिन मिल्दैन। जसले गर्दा समग्र सार्वजनिक वित्तीय प्रणाली खस्केको उल्लेख गरी प्रतिवेदन पेस हुन्छ। यसबाट अन्तर्राष्ट्रिय जगत् एवं दातृ समुदाय माझ नेपालको सार्वजनिक वित्तीय व्यवस्थाउपर विश्वास नगर्ने स्थिति सिर्जना हुन्छ। यसैगरी, सर्वोच्च लेखापरीक्षण संस्थाको कार्यसम्पादन मूल्यांकन फ्रेमवर्क, २०१६ अनुसार सर्वोच्च लेखापरीक्षण संस्थाको कार्यसम्पादन मूल्यांकन गर्ने प्रचलन छ।

नेपालको महालेखा परीक्षकको कार्यालयलाई थाइल्यान्डको सर्वोच्च लेखापरीक्षण संस्थाले २०२१ मा मूल्यांकन गर्दा उच्चतम कार्यसम्पादन भएको प्रतिवेदन दिएको थियो। सो फ्रेमवर्कको सूचकांक नम्बर ११.३, १४.३, १७.३ मा वित्तीय, कार्यमूलक र परिपालना लेखापरीक्षणबाट औँल्याएका व्यहोराको अनुगमन वा सम्परीक्षण गर्ने व्यवस्था एवं सोको कार्यान्वयन अवस्था मूल्यांकन गरी अंक प्रदान गर्ने व्यवस्था छ । यदि महालेखा परीक्षकको कार्यालयले वर्तमानमा सार्वजनिक लेखा समितिबाट भएका निर्णय एवं परिपत्रका आधारमा सम्परीक्षण नगरेमा सो सूचकांकमा अंक प्राप्त हुँदैन। फलस्वरूप नेपालको सर्वोच्च लेखापरीक्षण संस्था प्रभावकारी एवं स्वतन्त्र नरहेको सन्देश अन्तर्राष्ट्रिय समुदायमा जान्छ। तसर्थ, उपर्युक्त अवस्थाको निराकरण शीघ्रताका साथ गर्नु जरुरी छ।

निष्कर्ष एवं सुझाव :

महालेखा परीक्षकलाई रहेको सम्परीक्षणको अधिकार रहेको कुरा विवादरहित छ। सम्परीक्षणको सन्दर्भमा महालेखा परीक्षकको कार्यालय अनुदार भएको, आफैँले औँल्याएको बेरुजु सम्परीक्षण गरी लगत कट्टा गर्न सम्बन्धित पदाधिकारीहरू अनिच्छुक रहने, स्थलगत रूपमा धेरै कम बेरुजु सम्परीक्षण हुने, आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन तथा नियमावलीले दिएको अधिकारबमोजिम सार्वजनिक लेखा समितिले निर्णय गरेका तथा लेखा उत्तरदायी अधिकृतबाट नियमित गरिएका बेरुजु पनि महालेखा परीक्षकको कार्यालयबाट सम्परीक्षण गरी लगत कट्टा नगर्ने, सम्परीक्षण गर्दा कर्मचारीबाट आचरणविपरीतका कार्यहरू गर्नेलगायतका गुनासा सुन्ने गरिएको छ।

सम्परीक्षण सम्बन्धमा रहेका उपरोक्त कमजोरी हटाउन महालेखा परीक्षकको कार्यालयले प्रत्येक सम्परीक्षणका लागि अनुरोध भई आएको १५ दिनभित्र टुंगो लगाउनुपर्ने, सम्परीक्षण हुन नसकेको कारणसहित सम्बन्धित निकायलाई जानकारी दिने, स्थलगत रूपमा सम्परीक्षण गर्ने अधिकार प्रत्यायोजन गर्ने, सम्बन्धित निकायको लेखापरीक्षणमा संलग्न पदाधिकारीबाट सम्परीक्षण नगराउने नीति अवलम्बन गरेको छ।

तथापि, हाल आएर सार्वजनिक लेखा समितिको निर्णय एवं परिपत्रपश्चात् संघीय सरकारको हकमा सम्परीक्षण स्थगित छ। यसको फलस्वरूप बेरुजु फस्र्योट भई लगत कट्टा नहुने, तर बर्सेनि थपिएको कारण महालेखा परीक्षकको ६०औँ वार्षिक प्रतिवेदनसम्म बेरुजु रु. ६ खर्बको हाराहारी पुगिसकेको छ। यो अवस्थामा सुधार नहुने हो भने अझै बढ्दै जाने देखिन्छ। त्यसैले प्रत्येक वर्ष देखिएको बेरुजु सोही वर्षभित्र फस्र्योट गरी लगत कट्टा गराउने, बाँकी रहेका बेरुजुहरू अर्को वर्ष केन्द्रीय तहसिल कार्यालयमा लगत कसी बेरुजु शून्य गर्ने र केन्द्रीय तहसिल कार्यालयले कानुनी प्रक्रिया अवलम्बन गरी बेरुजु असुल फस्र्योट गर्ने प्रचलित कानुनको व्यवस्था परिपालना भएमा वर्तमानमा जस्तो बेरुजु र सम्परीक्षण समस्याको रूपमा रहँदैन।

कथंकथाचित बेरुजु एक वर्षभित्र बेरुजु फस्र्योट हुन सकेन भने पनि बेरुजु फस्र्योट एवं लगत कट्टा गर्ने प्रक्रियालाई रोक्न मिल्दैन र सो कार्य सार्वजनिक लेखा समिति वा अन्य निकायले गर्न पनि मिल्दैन। वार्षिक प्रतिवेदनमा उल्लेख गरेको व्यहोराहरू स्वीकार गरी कार्यान्वयन गरेर ल्याएका बेरुजुहरू महालेखा परीक्षकको कार्यालयबाट निरन्तर रूपमा फस्र्योट एवं सम्परीक्षण गर्ने, वार्षिक प्रतिवेदनमा समावेश, तर महालेखा परीक्षकको कार्यालय र लेखापरीक्षण गराउने निकायको राय बाझिएको विषयमा सार्वजनिक लेखा समितिको छलफलपश्चात् मात्र फस्र्योट एवं सम्परीक्षण गर्ने, सार्वजनिक लेखा समितिले महालेखा परीक्षकको वार्षिक प्रतिवेदनमा रहेका व्यहोराहरू समयमा नै छलफल गर्ने, सार्वजनिक लेखा समितिले महालेखा परीक्षकको वार्षिक प्रतिवेदनको स्वामित्व लिने, छलफलबाट हुने निर्णयमा महालेखा परीक्षकको कार्यालयको संलग्नता अभिवृद्धि गर्ने, बेरुजु फस्र्योटको अवस्था अनुगमन गर्ने, गलत तवरले फस्र्योट एवं सम्परीक्षण गरेकोमा सचेत गराउने वा पुनरावलोकन गर्न लगाउने, नियमित रूपमा अनुगमन गर्ने एवं निर्देशन दिने कार्य गर्न आवश्यक छ।

अन्तर्राष्ट्रिय मान्यताविपरीत गएर सम्परीक्षण गर्ने कार्यकारी कार्यमा सार्वजनिक लेखा समितिले अतिक्रमण गर्नु प्रत्युत्पादन हुन्छ । तसर्थ तत्कालै यसअघि भएका निर्णय एवं जारी परिपत्र फिर्ता गर्नु जरुरी छ। महालेखा परीक्षकको कार्यालयले पनि सार्वजनिक लेखा समितिसँग समन्वय गरी विवादरहित ढंगले प्रमाणको आधारमा नियमित सम्परीक्षण गर्ने व्यवस्था मिलाउनु आवश्यक देखिन्छ।

नेपालको संवैधानिक एवं कानुनी व्यवस्थाअनुरूप सबै सरकारी कार्यालयको लेखापरीक्षण गर्ने, तथ्य दर्शाउने, आलोचना गर्ने, सुझाव दिने र औँल्याइएका व्यहोरा कार्यान्वयन भए–नभएको अनुगमन वा सम्परीक्षण गर्ने अधिकार महालेखा परीक्षकलाई छ। महालेखा परीक्षकलाई वार्षिक प्रतिवेदन पेस नगर्दासम्म मात्र सम्परीक्षण गर्ने अधिकार हुन्छ, तत्पश्चात् सार्वजनिक लेखा समितिको निर्देशनअनुसार गर्ने हो। महालेखा परीक्षकले सम्परीक्षण गर्न मिल्दैन भन्ने तर्कहरू उठाइएको पाइन्छ।

अन्तर्राष्ट्रिय रूपमा जारी घोषणा, विभिन्न मुलुकले अवलम्बन गरेका असल अभ्यास, लेखापरीक्षण सिद्धान्त एवं मान्यता, लेखापरीक्षणको पृष्ठपोषण एवं प्रभाव मूल्यांकनका दृष्टिले सम्परीक्षणको अधिकार सर्वोच्च लेखापरीक्षण संस्थाको हैसियतले महालेखा परीक्षकमा रहनु औचित्यपूर्ण एवं आवश्यक छ। सोहीबमोजिम नै नेपालमा कानुनी व्यवस्था गरिएको छ। तथापि, कानुनी छिद्रहरूलाई टेकेर सार्वजनिक लेखा समितिबाट कानुन एवं अन्तर्राष्ट्रिय मान्यताविपरीतको कदम उठाएका कारण हाल संघीय सरकारको सम्परीक्षण कार्य अवरुद्ध छ। यसले समग्र देशको वित्तीय सुशासनमा असर परेको छ।

यस सम्बन्धमा महालेखा परीक्षकको कार्यालयको तर्फबाट कुनै कमी–कमजोरी भएको भए सुधार्न आवश्यक छ। तर, अन्तर्राष्ट्रिय मूल्य र मान्यताविपरीत ढंगले अभ्यास गर्ने प्रयास गरेमा देशभित्र त बलमिच्याइँ गरेर अगाडि बढ्न सकिएला, तर विश्वसामु यसको नकारात्मक असर पर्ने सम्बन्धमा सबै सजग हुन आवश्यक छ। तसर्थ, महालेखा परीक्षकको कार्यालयले समयबद्ध कार्ययोजना तयार गरी सूचना प्रविधिको प्रयोगबाट सबै बेरुजुलाई डिजिटलाइज्ड गर्दै अनलाइन प्रक्रियाबाट सम्परीक्षणका लागि अनुरोध गर्ने र लगत कट्टाको जानकारी दिने प्रक्रियालाई अझ व्यवस्थित बनाई सार्वजनिक लेखा समितिसँग समन्वय गरी फस्र्योट गरिएका बेरुजु सम्परीक्षण गरी लगत कट्टा गर्नुपर्दछ।

सार्वजनिक लेखा समितिले समेत आफ्नो कार्यसम्पादनमा सहयोग पुर्याउने मित्रशक्ति महालेखा परीक्षक नै हो। यसैलाई सुदृढ गराउने एवं महालेखा परीक्षकको कार्यालयमा रहेका कमी–कमजोरीलाई निराकरण गर्न अनुगमन एवं निर्देशन दिनु आवश्यक छ। महालेखा परीक्षकले समेत सार्वजनिक लेखा समितिलाई अभिभावकको रूपमा लिई समन्वय एवं सहकार्य गर्नुपर्दछ। वित्तीय सुशासनका लागि यी दुई निकायबीच असल सम्बन्ध कायम हुनुपर्दछ। दुवैको प्रयासले मात्र आर्थिक अनुशासन कायम गर्न सहज हुने, लेखापरीक्षणमा प्रभावकारिता आउने र पारदर्शिता एवं जवाफदेहिता अभिवृद्धि भई सुशासन प्रवद्र्धन हुने अपेक्षा गर्न सकिन्छ।