Skip This

नेपालका बैंक तथा वित्तीय संस्थाको कुल सम्पत्ति ५२ खर्ब ८३ अर्ब पुगेको छ । नेपाल राष्ट्र बैंकको तथ्यांकअनुसार गत आर्थिक वर्षको अन्तिमको तुलनामा बैंकहरूको सम्पत्ति करिब ७ प्रतिशतले बढेको हो । गत आर्थिक वर्ष २०७६/७७ मा सबै बैंक तथा वित्तीय संस्थाको कुल बैंकिङ सम्पत्ति ४९ खर्ब ५३ अर्ब रुपैयाँ थियो । कर्जा, लगानी, सेयर तथा अन्य लगानी, गैरबैंकिङ सम्पत्ति र तरल पुँजीलगायतलाई बैंकको सम्पत्तिको रूपमा रहेको हुन्छ ।

बैंकहरूको कुल सम्पत्ति कुल गाहस्थ्र्य उत्पादन (जिडिपी)को एक सय २४ प्रतिशतबराबर छ । चालू आर्थिक वर्षमा मुलुकको कुल गार्हस्थ्य उत्पादन ४२ खर्ब ६६ अर्ब पुग्ने केन्द्रीय तथ्यांक विभागको प्रक्षेपण छ । बैंकहरूको सम्पत्तिमा ठूलो योगदान निक्षेपको नै छ । ४५ खर्ब १० अर्ब निक्षेप संकलन गरेका बैंकहरूले यसैका आधारमा कर्जा र अन्य लगानी गरिरहेका छन् । विकसित मुलुकहरूमा यस्तो सम्पत्ति कुल गाहर्स्थ्य उत्पादनको तुलनामा चार÷पाँच गुणासम्म हुने गर्छ । यसको अनुपातको मापदण्ड नभए पनि यसमा भइरहेको उच्च वृद्धिले बैंकिङ क्षेत्र संवेदनशील भइरहेको संकेत गर्छ ।

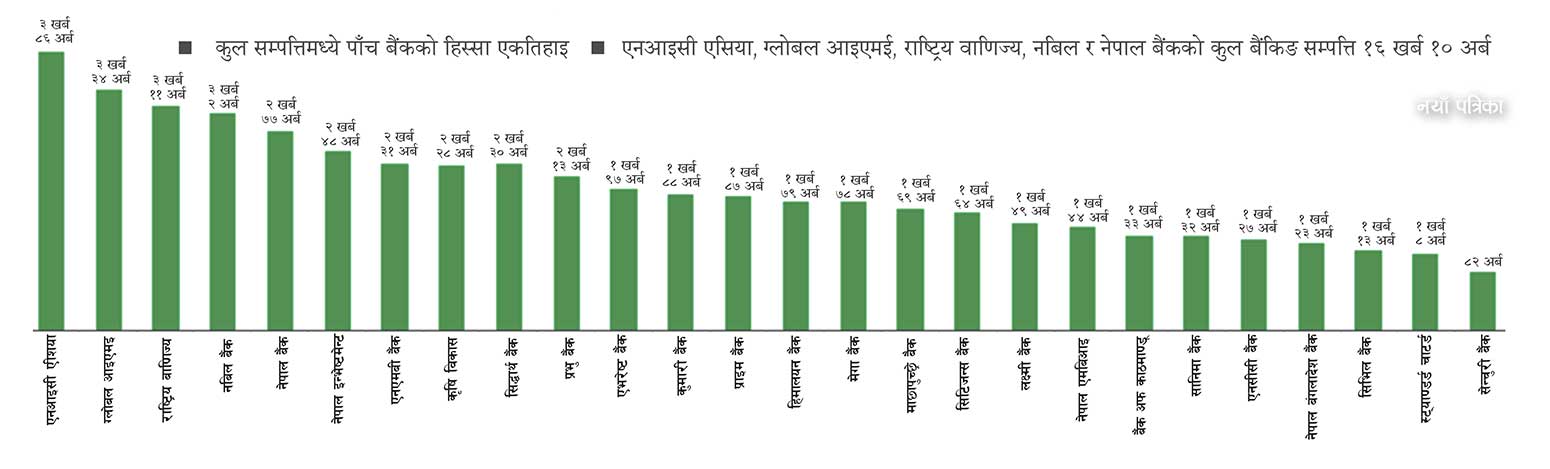

बैंकहरूको कुल सम्पत्तिमध्ये एकतिहाइ हिस्सा ठूला पाँच बैंकले बैंकिङ सम्पत्तिको एकतिहाइ हिस्सा ओगटेको राष्ट्रबैंकको प्रतिवेदनले उल्लेख गरेको छ । ठूला बैंकहरू एनआइसी एसिया, ग्लोबल आइएमई, राष्ट्रिय वाणिज्य, नबिल र नेपाल बैंकको कुल बैंकिङ सम्पत्ति १६ खर्ब १० अर्ब पुगेको छ । बैंकहरूको कुुल सम्पत्तिमा यी पाँच बैंकहरूको हिस्सा करिब ३० दशमलव ७४ प्रतिशत रहेको छ । जेठ मसान्तसम्ममा एनआइसी एसियाको सम्पत्ति ३ खर्ब ८६ अर्ब, ग्लोबलको ३ खर्ब ३४ अर्ब, राष्ट्रिय वाणिज्यको ३ खर्ब ११ अर्ब, नबिलको ३ खर्ब २ अर्ब र नेपाल बैंकको २ खर्ब ७७ अर्ब पुगेको छ ।

राष्ट्र बैंकले सार्वजनिक गरेको वित्तीय स्थिरतासम्बन्धी प्रतिवेदन २०७६/७७ ले बैंकिङ प्रणालीमा भइरहेको ठूला बैंकहरूको विस्तारसँगै कुनै एक बैंकमा समस्या परेमा सम्पूर्ण वित्तीय स्थिरता नै खलबलिन सक्ने उल्लेख छ । त्यसपछिको एक वर्षमा पनि ठूला पाँच बैंकहरूको हिस्सेदारी भने थप वृद्धि भएको छ । प्रतिवेदन भन्छ– ‘यी ठूला बैंकमा कुनै एक बैंक समस्यामा परे वित्तीय स्थिरतामै उच्चदरमा प्रभाव पर्न सक्छ ।’ राष्ट्र बैंकले केही वर्षअघि अर्थतन्त्रमै प्रभाव पार्न सक्ने ‘टु बिग टु फेल’ बैंक तथा वित्तीय संस्थाहरू अलग्याउने र सोहीअनुसार अनुगमन गर्ने सोच अघि सारेको थियो । तर, बैंक तथा वित्तीय संस्थाहरूको चुक्ता पुँजीमा चार गुणा वृद्धि गरिएपछि सबै वाणिज्य बैंकहरूलाई यो वर्गमा राखिँदै आएको थियो ।

‘हामीले ‘टु बिग टु फेल’ भनेर कुनै पनि बैंकलाई परिभाषित गरिसकेका छैनौँ,’ राष्ट्र बैंक कार्यकारी निर्देशक डा. प्रकाशकुमार श्रेष्ठले भने, ‘२७ वटै वाणिज्य बैंक यो वर्गमा परिरहेका थिए, यी बैंकबीच सूचकहरूमा पनि धेरै ठूलो खाडल देखिएको छैन ।’ अहिले ठूला बैंकहरू पनि मर्जरमा गइरहेकाले भावी दिनमा कति वाणिज्य बैंक रहन्छन् र तिनमा एक–अर्काबीच कति फरक रहन्छ भन्न नसकिने उनको भनाइ छ । सोही आधारमा जोखिमयुक्त बैंक तोकिने सम्भावना हुने श्रेष्ठले बताए । उनका अनुसार अहिले राष्ट्र बैंकले सबै वाणिज्य बैंकको सुपरीवेक्षण र नियमन सूक्ष्म रूपमै हेरिरहेको छ ।

बैंकिङ सम्पत्तिको आधार बढ्दै जानुले अर्थतन्त्रमा बैंकको उपस्थिति ज्यादै ठूलो भएको यसले संकेत गर्ने राष्ट्र बैंकका एक अधिकारीले बताए । उनले भने, ‘यो क्षेत्रमा आउन सक्ने समस्याले अर्थतन्त्रमा प्रभाव पार्नेछ, त्यसैले यस क्षेत्रका लागि नीति–नियम बनाउँदा विशेष ध्यान दिनुपर्ने हुन्छ ।’ बैंकिङ क्षेत्रलाई निरुत्साहित गर्ने नीतिहरू ल्याउन नहुने, खराब कर्जाहरू ढाकछोप हुने गरेर धेरै सहुलियत दिने वा यो क्षेत्रका कर्मचारीहरूको मनोबल गिराउनेजस्ता कामहरू गर्न नहुने उनी बताउँछन् ।

कोभिडको प्रभाव सहन सक्ने क्षमता राम्रो

गत आवको कोभिड प्रभावमा पनि सबैजसो बैंकहरू संकट सहन गर्न सक्ने देखिएको राष्ट्र बैंकको प्रतिवेदनले उल्लेख गरेको छ । प्रतिवेदनअनुसार २०७६÷७७ मा बैंक तथा वित्तीय संस्थाको पुँजी कोष करिब १० प्रतिशतले बढेर ४ खर्ब ८८ अर्ब पुगेको थियो । पुँजी कोष पर्याप्तता अनुपात १४ दशमलव १६ प्रतिशत रहेकाले पनि उनीहरू संकट व्यहोर्न सक्ने देखिएको राष्ट्र बैंकले उल्लेख गरेको छ ।

महामारीले बैंकिङ प्रणालीमा सहज नगद प्रवाह अवरोध भए पनि खराब कर्जाका आधारमा समेत बैंकहरू प्रभावकारी देखिएको राष्ट्र बैंकको ठम्याइ छ । ‘बैंकहरूको खराब कर्जा एक दशमलव ८९ मा सीमित भएको छ,’ प्रतिवेदनमा उल्लेख छ,‘महामारीको समयमा पनि वाणिज्य बैंकहरूको खराब कर्जा ५ प्रतिशत पुगेको छैन ।’

महामारीका कारण कर्जाको गुणस्तरमा गिरावट आउँदा २३ वाणिज्य बैंकले ११ प्रतिशत पुँजी पर्याप्तता अनुपात कायम राख्न नसक्ने देखिएको भए पनि राष्ट्र बैंकको नीतिगत सहुलियतले सहज भएको उल्लेख गरेको छ । बैंकहरूको दबाब सहन सक्ने क्षमता वृद्धि भने मर्जर तथा प्राप्तिबाटै हुने राष्ट्र बैंकको मान्दै आएको छ । पुँजी आधार बलियो बनाउने, सञ्चालन प्रभावकारी बढाउन पनि मर्जर वा समायोजन मुख्य आधार भएको प्रतिवेदनमा उल्लेख छ ।