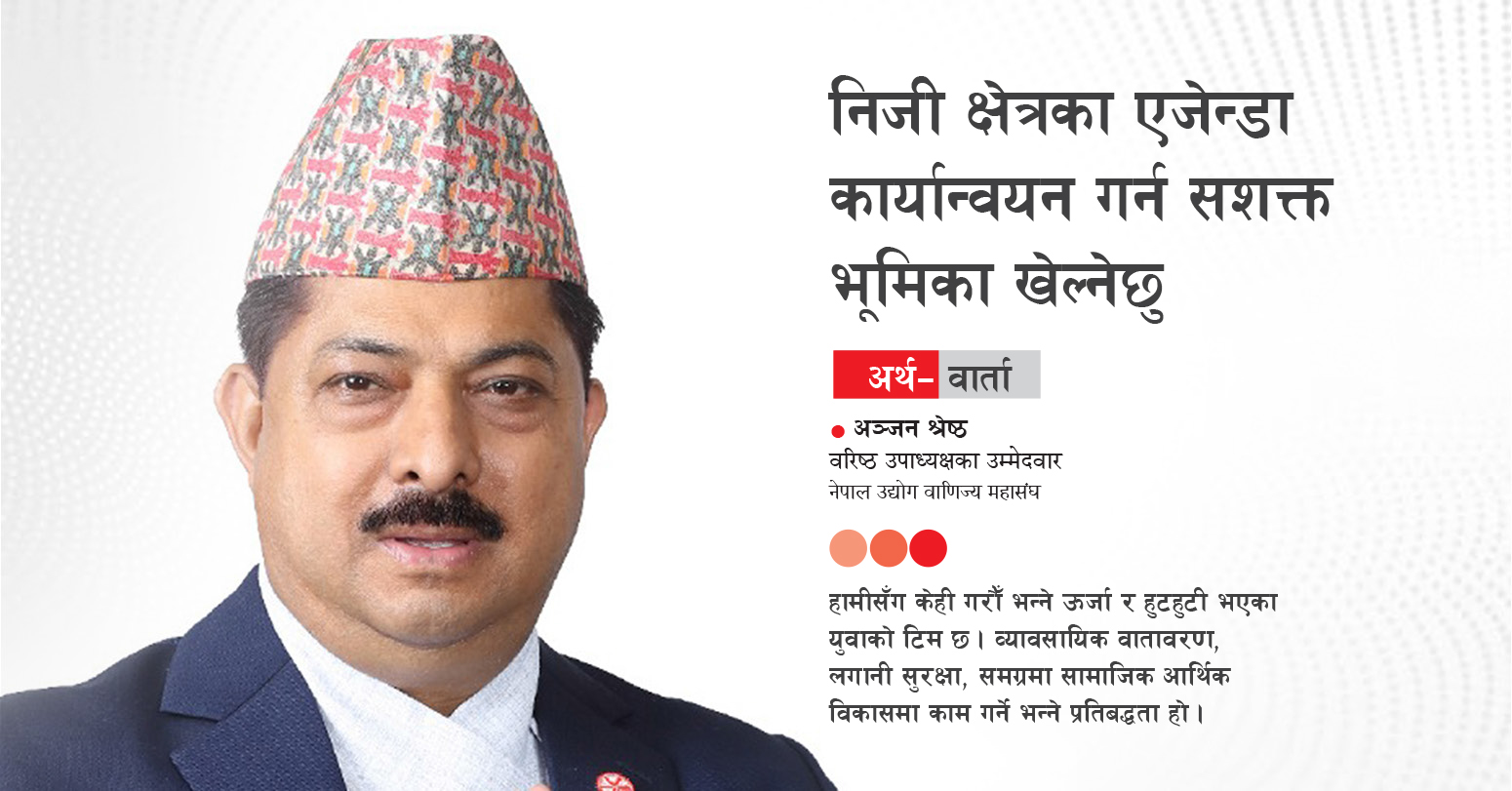

अञ्जन श्रेष्ठ

२o८१ बैशाख ३१ सोमबार ११:१७:oo

Read Time : > 5 मिनेट

Read Time : > 5 मिनेट

२o८१ बैशाख ३१ सोमबार ११:१७:oo

पहिलो लकडाउनपछि लगभग ६ महिना अर्थतन्त्र केही खुल्यो । पर्यटन, मनोरञ्जनलगायत केही व्यवसायबाहेक अर्थतन्त्र लयमा फर्किन थालेको थियो । कोभिडकै बीचमा घरजग्गा कारोबार पनि ऐतिहासिक रूपले नै उच्च भयो ।

तर, अर्थतन्त्र तंग्रिन नपाउँदै दोस्रो लहर सुरु भइहाल्यो । सरकारले मुलुकभर दुई महिना निषेधाज्ञा जारी गर्यो, उद्योग व्यवसाय नराम्रोसँग प्रभावित भए । अहिले तेस्रो लहर सुरु भएको संकेत आइरहेका छन् । पहिलो र दोस्रो लहरले मक्किएको अर्थतन्त्र तेस्रो लहरले धस्सिन्छ कि भन्ने ठूलो डर छ ।

तर, अर्थतन्त्र तंग्रिन नपाउँदै दोस्रो लहर सुरु भइहाल्यो । सरकारले मुलुकभर दुई महिना निषेधाज्ञा जारी गर्यो, उद्योग व्यवसाय नराम्रोसँग प्रभावित भए । अहिले तेस्रो लहर सुरु भएको संकेत आइरहेका छन् । पहिलो र दोस्रो लहरले मक्किएको अर्थतन्त्र तेस्रो लहरले धस्सिन्छ कि भन्ने ठूलो डर छ ।

सरकारी तथ्यांक नै भन्छ– कोभिड महामारीले १८ लाख बेरोजगार भए । यसबीच १२ लाख जनता गरिबीको रेखामुनि पुगे । ठूलो संख्यामा घरेलु, साना तथा मझौला उद्योग सदाका लागि बन्द हुन पुगे । साना तथा मझौला उद्योगहरू नेपाली अर्थतन्त्रको मेरुदण्ड हुन् । महामारीले अर्थतन्त्र र जनजीवनमा निकै ठूलो उथलपुथल ल्याइदिएको छ । उद्योगी व्यवसायीहरू पहिलो लकडाउन र पछिल्लो निषेधाज्ञा दुवैबाट धराशायी हुने गरी प्रताडित हुन पुगे । अहिले सबैजसो उद्योग व्यवसाय संकटमा छन्, संकटबाट पार लगाउन राज्यले अभिभावकीय भूमिका निर्वाह गर्नुपर्छ ।

अघिल्लो सरकारले निजी क्षेत्रका अधिकांश माग सम्बोधन गरेर चालू आर्थिक वर्षका लागि बजेट ल्याएको छ । बजेट उद्योग, व्यवसाय र समग्र अर्थतन्त्र चलायमान हुने गरी आएको छ । नयाँ सरकारले अघिल्लो सरकारले ल्याएको बजेट संशोधन गरेर मात्र कार्यान्वयनमा ल्याउने भनिरहेको छ । सुझाब छ– कोभिड प्रभावित अर्थतन्त्रलाई पुनरुत्थान गर्ने बजेटका नीतिहरू यथावत् राखेर थप सेवा सुविधाहरू समेटी बजेट ल्याउनुपर्छ ।

नेपाल राष्ट्र बैंक मौद्रिक नीति ल्याउने तयारीमा छ । महासंघले मौद्रिक नीति सम्बन्धमा आफ्ना सुझाबहरू पेस गरिसकेको छ । जसरी बजेटमा निजी क्षेत्रका मागहरू सम्बोधन गरिए, त्यसरी नै मौद्रिक नीतिमा पनि निजी क्षेत्रका मागहरू समेटियून् । गत वर्षको मौद्रिक नीतिले कोभिड प्रभावित उद्योग व्यवसाय र समग्र अर्थतन्त्रलाई तंग्राउन राम्रो भूमिका खेलेको थियो । मौद्रिक नीतिमा ती नीतिहरूले निरन्तरता पाउनुपर्छ । यो वर्षको मौद्रिक नीतिले तीनवटा ‘प’ पुनर्कर्जा, पुनरावलोकन र पुनर्तालिकीकरणलाई प्राथमिकतामा राख्नुपर्छ ।

गत वर्षको मौद्रिक नीतिले कोभिड प्रभावितलाई दुई प्रतिशत ब्याज छुट दिने निर्णय गरेको थियो, जुन अत्यन्तै प्रभावकारी रह्यो । तरलता पर्याप्त हुँदा ब्याजदर पनि एकल दरमा आयो । लकडाउनमा लगानीको उपयुक्त विकल्प नहुँदा बचत बढी भएर पनि तरलता पर्याप्त हुन सहज भएको थियो । एकल अंकमा झरेको ब्याजदरले व्यापार व्यवसाय तंग्राउन ठूलो सहयोग पुर्यायो ।

अहिलेको मौद्रिक नीतिले पनि कोभिड प्रभावित उद्यम व्यवसायलाई राहत दिनुपर्छ । दोस्रो लहरले धेरै उद्योग व्यवसाय चौपट भएका छन् । यो वर्षको मौद्रिक नीतिमा पनि अघिल्ला प्रभावकारी नीतिहरूलाई निरन्तरता दिनुपर्छ । संकटको समयमा उद्यमी व्यवसायीहरूसँग स्रोत साधन धेरै छैन । राज्यले कोभिडकै कारण कुनै पनि उद्यम व्यवसाय बन्द हुने अवस्था आउन दिनुहुँदैन । पर्यटन, मनोरञ्जन, यातायातलगायत अतिप्रभावित व्यवसायहरूलाई निश्चित अवधिका लागि ऋणको पुनर्तालिकीकरण गरिदिनुपर्छ । अतिप्रभावित क्षेत्रलाई कम्तीमा ३–५ वर्षसम्म र मध्यम प्रभावित व्यवसायलाई १–२ वर्षसम्मको पुनर्तालिकीकरण गरिदिनुपर्छ । सबभन्दा ठूलो, बैंकको ब्याजदर एकल बिन्दुमा कायम रहने अवस्था सिर्जना गर्नुपर्छ ।

राज्यले बुझ्नुपर्छ कि गत वर्षको लकडाउन खुल्दा र अहिले निषेधाज्ञा खुल्दाको परिस्थिति बिल्कुल फरक छ । गत वर्ष लकडाउन खुल्दा बजारमा पर्याप्त तरलता थियो, बैंकको ब्याजदर ७–८ प्रतिशतमा झरेको थियो । तर, यसपटक निषेधाज्ञा खुल्दा तरलता अभाव हुने हो कि भन्ने अवस्था छ । बजारमा तरलता अभाव हुनेबित्तिकै बैंकको ब्याजदर बढ्ने सम्भावना रहन्छ । सरकारले बजारमा तरलता सिर्जना हुने वातावरण बनाउनुपर्छ । गत वर्ष वैदेशिक बचत प्रशस्त थियो, अहिले घट्दो छ । कोभिडबाट अर्थतन्त्रलाई कति छिटो तंग्राउने राज्यकै हातमा छ ।

गत वर्ष निर्यात क्षेत्रलाई पनि मौद्रिक नीतिले सम्बोधन गरेको थियो । जसले निर्यात पनि बढेको थियो । निर्यातजन्य उद्योग व्यवसायहरू लकडाउन खुल्नेबित्तिकै लयमा फर्किन थालेका थिए । सकिन्छ भने राष्ट्र बैंकले थप सहुलियत सुविधा दिनुपर्यो, नभए पनि गत वर्षका सहुलियतहरू कायम राख्न सक्नुपर्छ । गत वर्ष नयाँ वस्तुहरूको निर्यात बढ्दा समग्र निर्यात बढेको देखिन्छ । हामीले गार्मेन्ट निर्यातलाई कसरी पुनरुत्थान गर्ने भनेर काम गर्नुपर्छ । विगतमा ठूलो परिमाणमा निर्यात भइरहेका गलैँचा, गार्मेन्ट, हस्तकला, पस्मिनालगायतको निर्यातमा मौद्रिक नीतिले सम्बोधन गर्न सक्नुपर्छ । बंगलादेशका हरेकजसो व्यवसायीका गार्मेन्ट उद्योग छन् । म बंगलादेश जाँदा एकजना अटोमोबिल व्यवसायीसँग कुराकानी भएको थियो ।

गत वर्षको मौद्रिक नीतिले कोभिड प्रभावित उद्योग व्यवसाय र समग्र अर्थतन्त्रलाई तंग्राउन राम्रो भूमिका खेलेको थियो । मौद्रिक नीतिमा ती नीतिहरूले निरन्तरता पाउनुपर्छ । यो वर्षको मौद्रिक नीतिले तीनवटा ‘प’ पुनर्कर्जा, पुनरावलोकन र पुनर्तालिकीकरणलाई प्राथमिकतामा राख्नुपर्छ ।

उहाँ भन्दै हुनुुहन्थ्यो, ‘मेरो अटोमोबिलभन्दा ठूलो व्यवसाय गार्मेन्ट उद्योग हो, बंगलादेशमा गार्मेन्ट उद्योग नचलाए व्यवसाय गरेकै ठहरिँदैन र प्रतिफल पनि अटोमोबिलमा भन्दा गार्मेन्ट व्यवसायमा छ ।’ नेपालमा पनि त्यो अवस्था सिर्जना गर्न सक्नुपर्छ । बंगलादेशको अर्थतन्त्रमा गार्मेन्टको योगदान ठूलो छ । गार्मेन्टमा धेरै महिलाले रोजगारी पाइरहेका छन् । कोभिडले यातायात, पर्यटन, मनोरञ्जन, पार्लर सैलुन, क्लब, प्रिन्ट मिडिया, प्रिन्टिङ प्रेस, विज्ञापन क्षेत्र अतिप्रभावित छन् । मौद्रिक नीतिले कोभिड प्रभावित सबै क्षेत्रलाई प्राथमिकतामा राखेर पुनरुत्थानमा सघाउने विश्वास छ । ब्याजदर एकल बिन्दुमै रहे उद्योग व्यवसाय टिकाउन पनि सजिलो हुन्छ । स्प्रेड दर ३ प्रतिशतभन्दा माथि हुनुहुँदैन । बैंकले ब्याजमा जोड्ने प्रिमियम दर ६ प्रतिशत पनि निकै धेरै भयो । एकल बिन्दुमा ब्याजदर कायम राख्न जे गर्दा सम्भव हुन्छ, राष्ट्र बैंकले त्यसै गर्नुपर्छ । हाम्रो माग ब्याजदर एकल बिन्दुमै रहनुपर्छ भन्ने हो ।

हाम्रा बैंकहरूले धितो राखेर मात्र कर्जा प्रवाह गर्छन् । धितो राख्ने जायजेथा नभएको खण्डमा बैंकबाट कर्जा पाइँदैन । बैंकिङ नीति धनीलाई झन् धनी बनाउने तर अरूलाई कर्जाको पहुँचसमेत नहुनेखालको भयो । बैंकले परियोजना धितो राखेर कर्जा दिनुपर्छ । बजेटमा पनि परियोजना धितोमा कर्जा दिने भनिएको छ । महासंघले विशेषज्ञ टोली खटाएर परियोजना धितो कर्जाको अध्ययन प्रतिवेदन तयार पारिरहेको छ । परियोजना धितो कर्जाको नियमावली बनाउन राष्ट्र बैंकलाई सहजीकरण गर्न पनि हामीले अध्ययन गर्दै छौँ । प्रतिवेदन बनाएर राष्ट्र बैंक र सरकारलाई बुझाउने योजना छ । परियोजना धितोमा कर्जा कसरी दिने, अन्य मुलुकहरूमा कस्तो व्यवस्था छ भनेर व्यापक अध्ययन गरी प्रतिवेदन बनाएका छौँ ।

बैंकले कर्जा प्रवाह गर्दा व्यक्तिगत जमानी लिने व्यवस्था अव्यावहारिक छ । व्यक्तिगत जमानी दामासाहीमा हुनुपर्छ । कोभिड महामारीमा पनि बैंक ठूलो जोखिममा छैनन् । बैंकको खराब कर्जा एक प्रतिशत मात्र हाराहारी छ । तर, कोभिडका कारण कर्जाको पुनर्तालिकीकरण गर्दा खराब कर्जाको आकार ५ प्रतिशतभन्दा माथि पुगेको भन्ने आइरहेको छ । १ प्रतिशतबाट ५ प्रतिशत पुगेको पूरै रकम खराब कर्जा होइन । भोलि उठ्दैन कि भनेर बैंकले आशंका मात्र गरेको हो । त्यसमा केही खराब कर्जा नै होला । किनभने, कोभिडले धेरै व्यवसाय नै बन्द भयो । कतिपय बैंकको कर्जा तिर्न नसक्ने अवस्थामा पुगेका पनि हुन सक्छन् । तर, बैंकको धेरै कर्जा उठ्ने सम्भवना छ । अहिले कर्जाको पुनर्तालिकीकरण गरे पनि व्यवसाय चल्न थालेपछि कर्जा उठ्न थाल्छ ।

अर्को समस्या, उद्योगी व्यवसायीहरूको बजारमा धेरै उधारो उठाउन बाँकी छ । हाम्रो जस्तो मुलुकमा उधारोमा धेरै कारोबार हुन्छ । उधारो नदिए उत्पादन बिक्री गर्न नसक्ने अवस्था छ । सरकारले उधारोमा हुने कारोबारलाई सुरक्षित बनाइदिन पहल लिनुपर्छ । भारत सरकारले आफ्ना व्यवसायीहरूको उधारो रकम उठाउने वातावरण बनाइदिएको छ । उधारो रकम उठ्ने ग्यारेन्टी भएमा बैंकको लगानी पनि सुरक्षित हुन्छ ।

चेक बाउन्स पनि मुख्य समस्याका रूपमा रहेको छ । पहिला चेक बाउन्स हुँदा फौजदारी मुद्दा लाग्थ्यो । त्यो हुँदा चेक बाउन्सको उतिसारो समस्या थिएन । बजारबाट उधारो रकम उठाउन पनि सहज हुन्थ्यो । तर, पछि फौजदारी मुद्दा नलाग्ने भनियो । अहिले प्रहरीमा चेक बाउन्सका उजुरीहरूको खात लागेको सुनिन्छ । जिल्ला प्रशासन कार्यालयमा यस्ता कारोबारका मुद्दा बढेका छन् । चेक बाउन्सका मुद्दाहरू फस्र्योट गर्नका लागि बलियो मेकानिजम विकास गर्नुप¥यो । अथवा, उधारोलाई बिमाबाट संरक्षित गर्न सक्ने व्यवस्था मिलाउनु पर्यो ।

सरकारले कुनै पनि व्यवसाय कोभिडकै कारण बन्द हुँदै छ भने त्यसलाई कसरी उद्धार गर्ने भनेर ध्यान दिनुपर्छ । अचानक आइपर्ने संकटबाट उद्यम व्यवसाय बन्द हुने अवस्था आउनु भएन । संकटमा व्यवसाय धराशायी हुने अवस्था आउन नदिन राज्य र निजी क्षेत्र सम्मिलित संयन्त्र बनाऊँ । निजी क्षेत्र त्यसका लागि तयार छ । कोभिडकै कारण पर्यटन क्षेत्र सम्बद्ध १७ प्रतिशत हाराहारी व्यवसाय बन्द भएको अनुमान छ । थुप्रै साना तथा मझौला उद्योग बन्द भएका छन् । अर्थतन्त्रको मेरुदण्डका रूपमा रहेका यस्ता उद्यम व्यवसाय पुनः सञ्चालनमा आउने वातावरण बनाउन सरकारले विशेष ध्यान दिनुपर्छ । हामी दिगो विकासको कुरा गरिरहेका छौँ । अर्कोतिर, विकासोन्मुख राष्ट्रमा पनि स्तरोन्नति हुँदै छौँ । त्यसका लागि ठूलो लगानी आवश्यक पर्छ । हाम्रा लक्ष्यहरू हासिल गर्न पुँजीको अभाव हुन दिनुहुन्न । दिगो विकास लक्ष्य हासिल गर्न र विकासशील राष्ट्रमा स्तरोन्नति हुन ठूलो लगानी हुनुपर्छ । व्यापक रूपमा स्वदेशी तथा विदेशी लगानी परिचालन गर्नुपर्छ । लगानी आकर्षित गर्ने खालका नीतिहरू अंगीकार गर्न कन्जुस्याइँ गर्नुहुँदैन ।

पुनः कोभिड संक्रमितहरू बढ्न थालेका छन्, तेस्रो लहरको संकेत देखिँदै छ । कोभिडबाट पार पाउन खोपको विकल्प छैन । छिटोभन्दा छिटो सबै नागरिकलाई खोप लगाउनुपर्छ । फ्रन्टलाइनरको रूपमा काम गरिरहेका निजी क्षेत्रलाई खोपमा प्राथमिकता दिनुपर्छ । सरकारले स्वास्थ्यकर्मी, सुरक्षाकर्मी, फोहोर व्यवस्थापनको काम गर्ने मजदुरलगायतलाई फ्रन्टलाइनर भनेर खोपमा प्राथमिकता दियो । तर, जोखिम मोलेर अत्यावश्यक वस्तुहरूको आपूर्ति सहज बनाउन खटिने निजी क्षेत्रका फ्रन्टलाइनरहरूलाई अहिले पनि खोपको प्राथमिकतामा पारिएको छैन, जुन दुर्भाग्य हो ! सरकारपछि देशभर ठूलो सञ्जाल भएको संस्था महासंघ हो । सरकारले चाहे खोप अभियानलाई सफल बनाउन महासंघले पनि राष्ट्रव्यापी सहयोग गर्नेछ । जति चाँडै सरकारले खोपको व्यवस्था गर्छ, त्यति चाँडै अर्थतन्त्र चलायमान हुनेछ । विश्वभर खोपमा निर्भर अर्थ–परिस्थिति भन्न थालिएको छ । नेपालमा पनि निजी क्षेत्रका उद्यमी व्यवसायी र मजदुरलाई खोपमा प्राथमिकतामा दिनुपर्दैन ? सरकारले पटक–पटक प्रतिबद्धता जनाए पनि निजी क्षेत्र खोपको प्राथमिकतामा परेन । भोलि कोभिडको सामना गर्दै अर्थतन्त्र सुचारु गर्न पनि व्यापक भ्याक्सिनेसन जरुरत छ । पटक–पटक बन्द गरिरहे अर्थतन्त्र धराशायी हुनेछ ।

(श्रेष्ठ नेपाल उद्योग वाणिज्य महासंघका उपाध्यक्ष हुन्)

रिलेटेड न्युज

-

करोडौँको डिलमा पाँचको नोट ‘टोकन’

-

सूर्यविनायक–धुलिखेल सडक विस्तार अत्यन्त सुस्त

-

आमअपेक्षाविपरीत मोदीले हार्ने सम्भावना कति ?

-

सहकारीका निक्षेपकर्ता मोडिए बैंकतिर, १५ दिनमा ५१ अर्ब निक्षेप थपियो बैंकमा

-

भृकुटीमण्डपको जग्गा ठेक्का ०७९ मै भ्रष्टाचार ठहर, सरकारी जग्गामा सांसद गुरुङको रजगज जारी

-

राष्ट्रपतिका आर्थिक विज्ञ डा. चिरञ्जीवी नेपालको राजीनामा स्वीकृत

-

सभापति खतिवडा र प्रमुख आयुक्त थपलियाबीच निर्वाचन प्रणालीबारे छलफल

-

सम्पत्ति शुद्धीकरण मुद्दा दायर भएको एक महिनामै फैसला र सजाय निर्धारण

-

आरोप लागेपछि स्पष्टीकरण दिन पाउनु मेरो अधिकार हो : गृहमन्त्री लामिछाने

-

प्रधानमन्त्री प्रचण्ड, ओली र लामिछाने छलफलमा

-

भुटानी राजबन्दी रिहाइ माग गर्दै हेगमा प्रदर्शन

-

व्यास नगरपालिकामा प्लास्टिकका झोला प्रयोगकर्ता र उत्पादकलाई जरिवाना

-

करोडौँको डिलमा पाँचको नोट ‘टोकन’

-

सूर्यविनायक–धुलिखेल सडक विस्तार अत्यन्त सुस्त

-

आमअपेक्षाविपरीत मोदीले हार्ने सम्भावना कति ?

-

सहकारीका निक्षेपकर्ता मोडिए बैंकतिर, १५ दिनमा ५१ अर्ब निक्षेप थपियो बैंकमा

-

भृकुटीमण्डपको जग्गा ठेक्का ०७९ मै भ्रष्टाचार ठहर, सरकारी जग्गामा सांसद गुरुङको रजगज जारी

-

राष्ट्रपतिका आर्थिक विज्ञ डा. चिरञ्जीवी नेपालको राजीनामा स्वीकृत

-

सभापति खतिवडा र प्रमुख आयुक्त थपलियाबीच निर्वाचन प्रणालीबारे छलफल

-

सम्पत्ति शुद्धीकरण मुद्दा दायर भएको एक महिनामै फैसला र सजाय निर्धारण

-

आरोप लागेपछि स्पष्टीकरण दिन पाउनु मेरो अधिकार हो : गृहमन्त्री लामिछाने

-

प्रधानमन्त्री प्रचण्ड, ओली र लामिछाने छलफलमा

-

भुटानी राजबन्दी रिहाइ माग गर्दै हेगमा प्रदर्शन

-

व्यास नगरपालिकामा प्लास्टिकका झोला प्रयोगकर्ता र उत्पादकलाई जरिवाना