- वि.सं २०८१ बैशाख १३ बिहीबार

वाणिज्य बैैंकहरूले दिँदै आएको सहुलियतपूर्ण कर्जा प्रभावित हुने देखिएको छ । गभर्नर महाप्रसाद अधिकारीले केही समयअघि मात्र अत्यावश्यक क्षेत्रमा जाने कर्जा नरोकिने र यसका लागि केही न केही उपाय अपनाउने बताएका थिए । तर, त्यसको करिब दुई साता नबित्दै सहुलियतपूर्ण कर्जा लगानीसमेत प्रभावित हुन थालेको छ ।

‘यस्तो कर्जा रोकिएकै भने होइन,’ नेपाल बैंकर्स संघका अध्यक्ष तथा कृषि विकास बैंकका प्रमुख कार्यकारी अधिकृत अनिलकुमार उपाध्यायले बताए, ‘तर, अहिले बैंक तथा वित्तीय संस्थाहरूको औसत सिडी रेसियो (कर्जा निक्षेप अनुपात) ९० दशमलव ५७ प्रतिशत नै पुगिसकेकाले पनि कर्जा लगानी घटाउनुपरेको हो ।’ राष्ट्र बैंकले चालू आवबाट सिसिडी रेसियो हटाएर सिडी रेसियो अवलम्बनमा ल्याए पनि असार ०७९ सम्ममा यो अनुपात ९० प्रतिशतमा ल्याउन सकिने सुविधा दिएको छ । तर, कतिपय बैंकहरूको सिडी रेसियो ९४ प्रतिशतमाथि पुगिसकेकाले पनि कर्जा लगानी सुस्त बनाउनुपरेको हो । ‘केही बैंकहरूको यस्तो सिडी रेसियो ९४ माथि पुगिसकेको छ,’ एक बैंकरले भने, ‘पहिलेजसरी नै लगानी गर्ने हो भने यो शतप्रतिशत पनि पुग्न सक्छ भनेरै कर्जा लगानी सुस्त गर्नुपरेको हो ।’

सहुलियतपूर्ण कर्जा रोकिएकै भने होइन । तर, अहिले बैंकहरूको निक्षेप बढ्नै सकेको छैन । केहीअघि बैंकहरूबीचको निक्षेप खोसाखोसले पनि समस्या पार्यो । रेमिट्यान्सको आप्रवाह घटिरहेको छ, सरकारले पुँजीगत खर्च पनि बढाउन सकिरहेको छैन, नयाँ निक्षेप सिर्जना भएको छैन । त्यसैले अहिले कतिपय बैंक तथा वित्तीय संस्थाहरूको सिडी रेसियो ९४–९५ प्रतिशत पुगिसकेको छ । कर्जाको फ्लो पहिलेजस्तो नै भयो भने यो शतप्रतिशतसम्म पुग्न सक्ने हुन्छ । एउटै शाखाबाट ८–१० करोड रुपैयाँको कर्जा माग हुँदा पनि मुलुकभरिबाट एउटै बैंकमा दुई–तीन अर्ब कर्जाको माग आएको हुन्छ । त्यसैले पनि कर्जा विस्तार सुस्त गर्नुपरेको छ ।

अनिलकुमार उपाध्याय अध्यक्ष, नेपाल बैंकर्स संघ

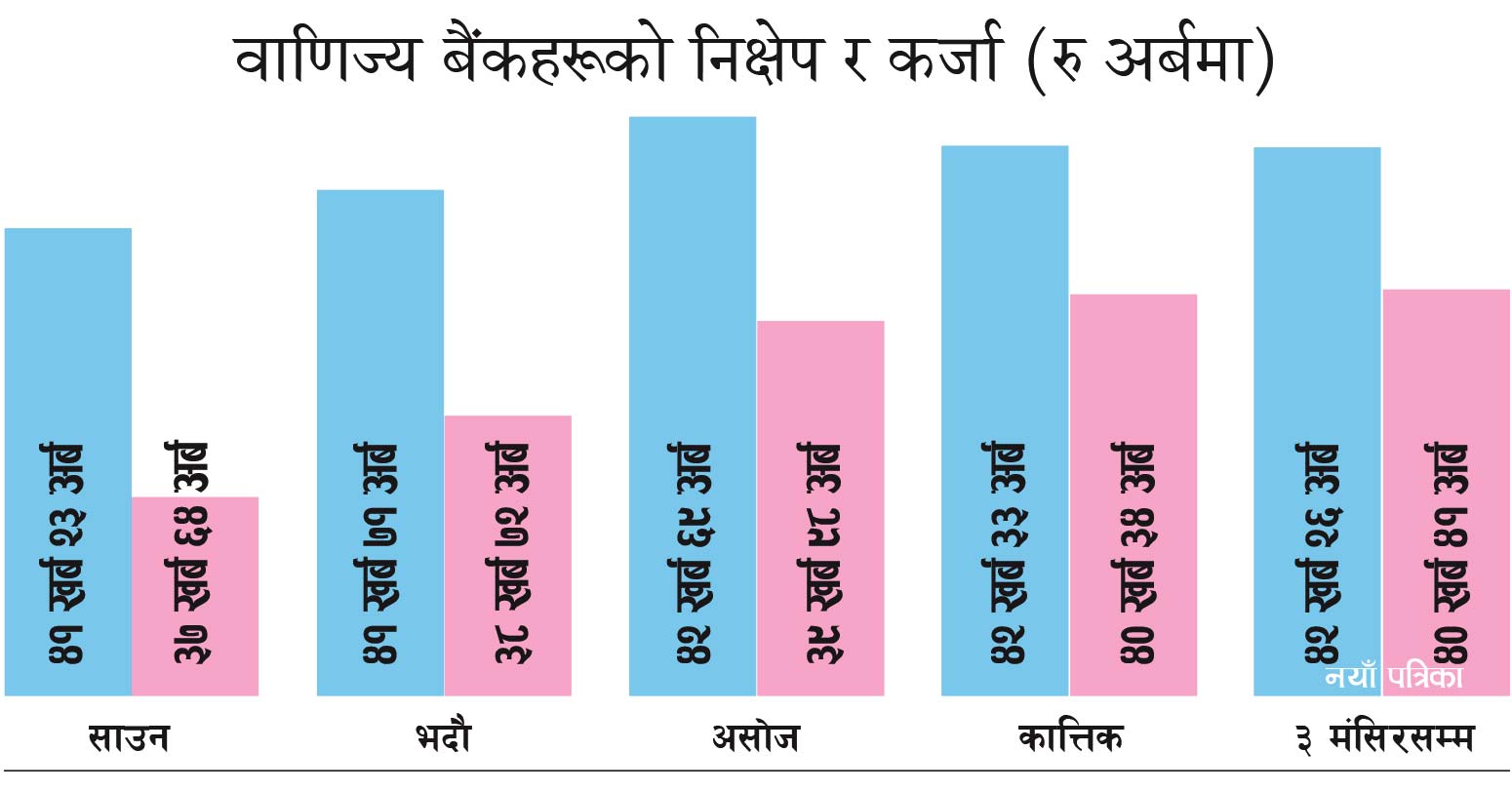

बैंकर्स संघले सार्वजनिक गरेको ३ मंसिरसम्मको तथ्यांकअनुसार त्योभन्दा एक साताअघिको तुलनामा निक्षेप आठ अर्ब रुपैयाँले घटेर ४२ खर्ब २६ अर्बमा सीमित भएको छ भने कर्जा लगानी सात अर्ब रुपैयाँले बढेर ४० खर्ब ४१ करोड रुपैयाँ पुगेको छ । बैंकहरूले सरकारी अनुदानमा प्रवाह गर्ने सहुलियतपूर्ण कर्जाको रकम कर्जा जारी गरेको करिब पाँच महिनामा मात्रै प्राप्त गर्छन् । बैंकहरूमा चरम पुँजी अभाव भइरहेकाले पनि यो शीर्षकको कर्जासमेत प्रभावित हुन थालेको हो । राष्ट्र बैंकले भने कर्जा माग गर्नेबित्तिकै पाइने अवस्था नभए पनि अत्यावश्यक कर्जाहरू नरोकिने दोहोर्याएको छ ।

‘अत्यावश्यक कर्जासमेत जारी हुनै रोकिएको होइन,’ राष्ट्र बैंकका प्रवक्ता तथा कार्यकारी निर्देशक देवकुमार ढकालले भने, ‘तरलता दबाबमा बैंकहरू छन् । कर्जा जारी गर्न पनि बैंकहरूले केही समय लगाउँछन् नै, जानेबित्तिकै पाइएन भन्ने कुरा गर्नुहुँदैन ।’ अहिले बैकिङ प्रणालीमा करिब १७ अर्ब रुपैयाँ मात्रै अधिक तरलता छ । घट्दो सरकारी खर्च र रेमिट्यान्स आप्रवाहका कारण निक्षेपमा अपेक्षित वृद्धि हुन सकेको छैन । तर, सस्तो लागतका कारण बैंकहरूमा कर्जाको माग उच्च छ ।

प्रभावित कर्जाको अधिकतम हिस्सा प्रत्यक्ष–अप्रत्यक्ष रूपमा आयातमा गइरहेको छ । तीन खर्ब ७३ अर्ब राजस्वलगायत आम्दानी गरेको सरकारले आइतबारसम्म तीन खर्ब एक अर्ब रुपैयाँ मात्रै खर्चिन सकेको छ । वर्षभरिका लागि चार खर्ब ३९ अर्ब रुपैयाँ पुँजीगत खर्च गर्ने लक्ष्य राखेको सरकारले करिब ५ प्रतिशत मात्रै खर्च गर्न सकेको छ । बैंकहरूमा तरलता संकट गहिरिएसँगै राष्ट्र बैंकबाट एक साताका लागि लिने सापटी स्थायी तरलता सुविधासमेत बढाइरहेका छन् । दुई दिनयता मात्रै बैंकहरूले ३६/३६ अर्बको यस्तो सुविधा लिएका छन् भने चालू आवभरिमा १६ खर्ब ८६ अर्ब लिँदै तिर्दै गरेका छन् । बैंकरहरूले केही दिनमा हुने मौद्रिक नीतिको पहिलो समीक्षामा सिडी रेसियोसम्बन्धी व्यवस्थामा समेत राष्ट्र बैंकले केही लचकता लिन सक्ने भएकाले पनि कर्जायोग्य पुँजीको समस्या पनि सल्टिँदै जाने अपेक्षा गरेका छन् ।